思ったより少ない!矯正治療の医療費控除!本当の節税額は?

矯正治療を検討されている患者さんの多くが、治療費について調べる際に必ず目にするのが「医療費控除」の情報です。多くの歯科医院のウェブサイトでは「治療費の20~30%が医療費控除で戻ってきます」といった表現を見かけます。そうすると、実際100万円の矯正治療費で、医療費控除を申請すると20万円~30万円が還付されるようなイメージになります。

しかし、この数字は本当に正しいのでしょうか。今回は、実際の患者さんのケースから医療費控除の実態について正直にお話ししたいと思います。

目次

医療費控除の基本的な仕組み

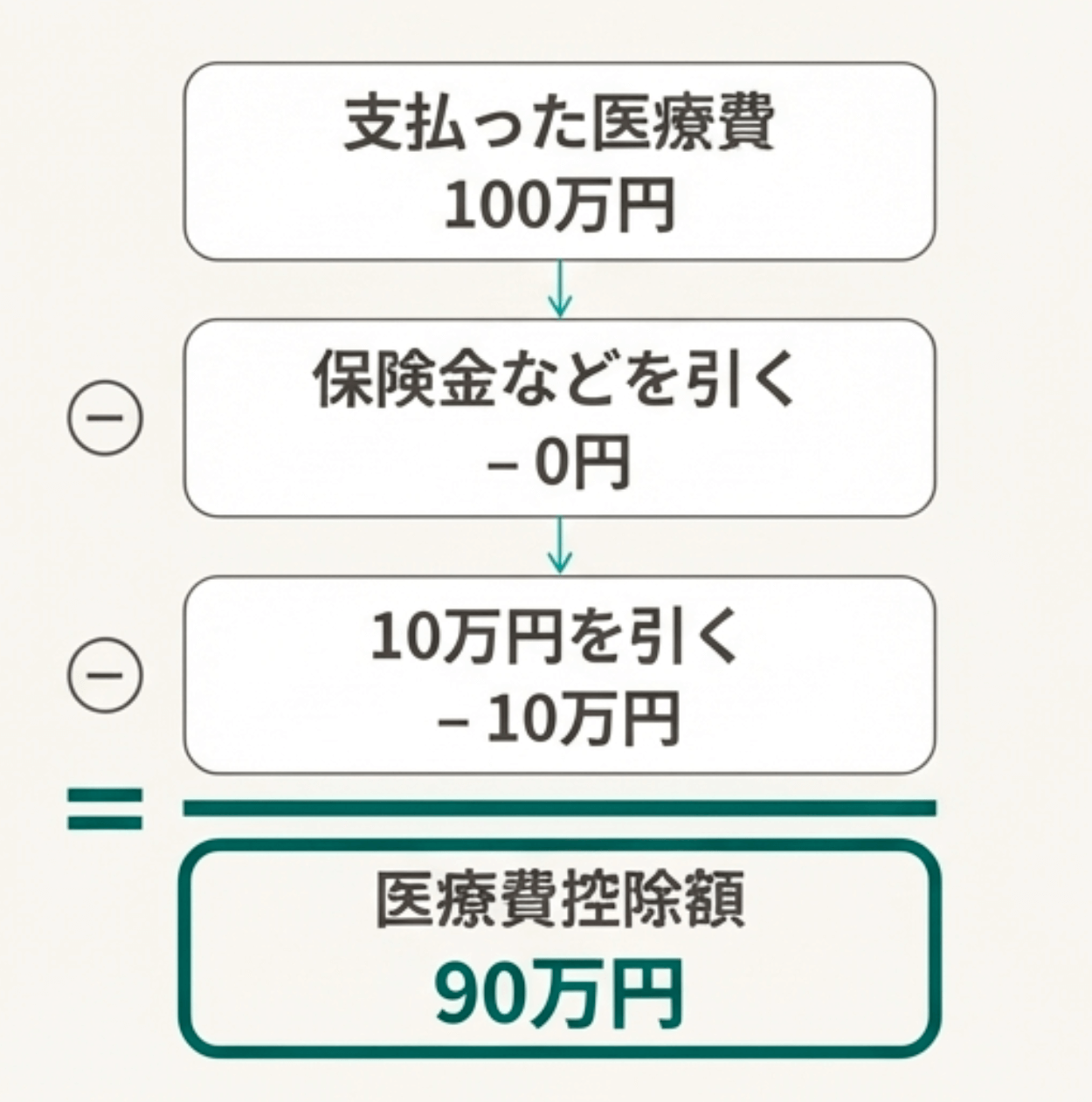

まず、医療費控除がどのような制度なのかを確認していきます。医療費控除は、1年間に支払った医療費が一定額を超えた場合、その超えた分を所得から差し引くことができる制度です。具体的には、実際に支払った医療費から保険金などで補填された金額を引き、そこからさらに10万円※を差し引いた額が医療費控除額となります。例えば、矯正治療費で100万円を支払った場合、医療費控除額は90万円となるわけです。

この90万円が課税所得から差し引かれることで、その年の所得税と翌年の住民税が減額されます。これが医療費控除による「節税効果」です。

(※総所得が200万円未満の場合は、医療費の合計が1年間の所得の5%を引きます)

課税所得という落とし穴

ここで重要なのが、「年収」と「課税所得」は全く異なるものだということです。多くの方が混同されているのですが、税金は年収に対してかかるのではなく、課税所得に対してかかります。

【課税所得は、以下のように計算されます。】

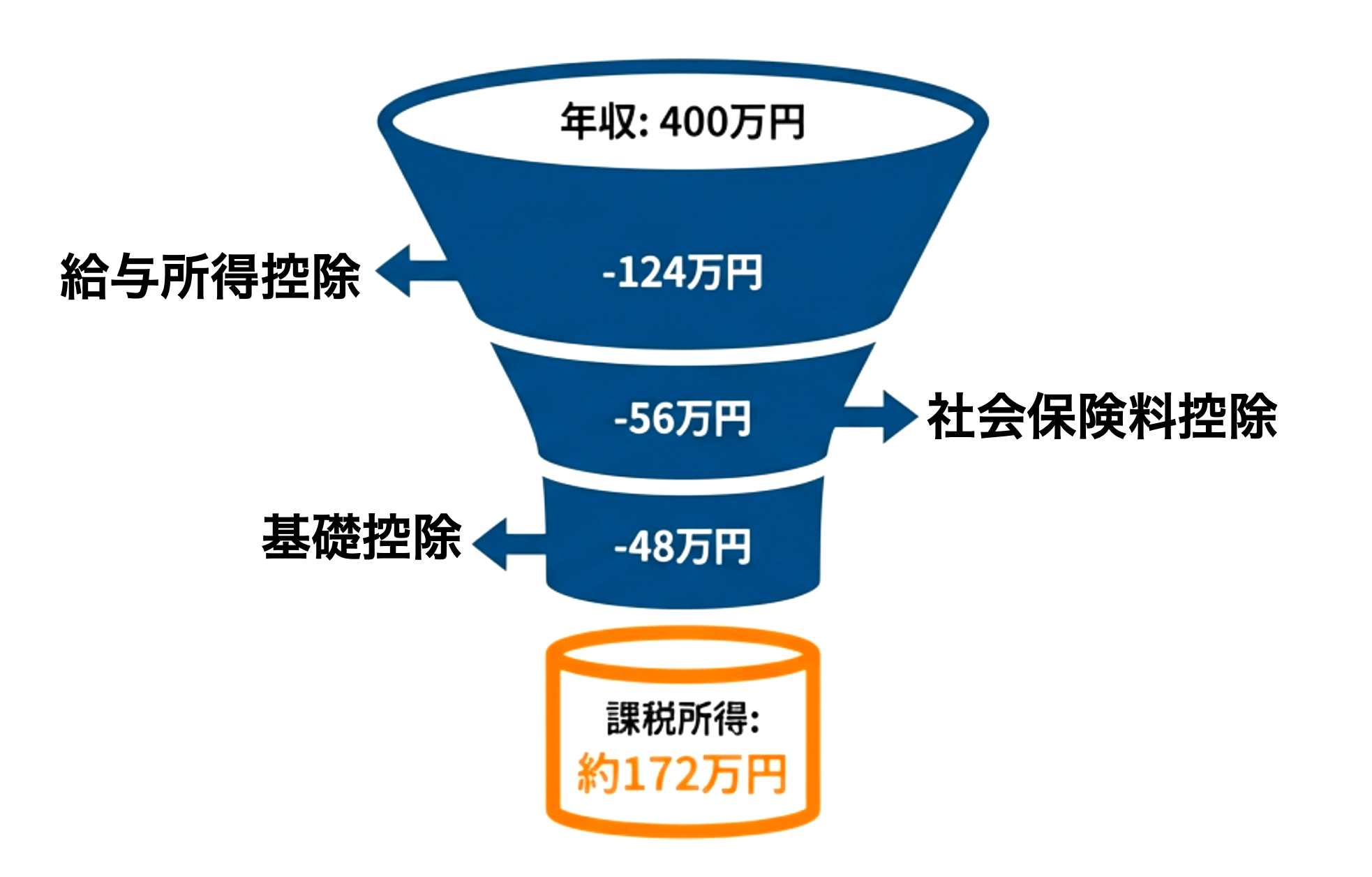

●年収-給与所得控除-社会保険料控除-基礎控除 = 課税所得

ここでは日本の年収の中央値である400万円を基準に計算してみます。

給与所得控除:年収に応じて自動的に差し引かれる控除です。たとえば年収400万円の場合、給与所得控除は約124万円となります。

社会保険料控除:厚生年金保険料、健康保険料、雇用保険料などの合計額です。年収400万円の場合、おおよそ56万円程度が社会保険料として控除されます。

基礎控除:すべての人に適用される控除で、現在は48万円です。

これらを年収400万円の例で計算すると、

400万円(年収)-124万円(給与所得控除)-56万円(社会保険料)-48万円(基礎控除)= 約172万円(課税所得)

つまり、年収400万円の方の課税所得は約172万円となり、この172万円に対して税率がかかるのです。課税所得で考えると随分少なくなります。この「年収」と「課税所得」の違いを理解することが、医療費控除の節税額を正しく理解する上で非常に重要です。同様に、年収500万円の方の課税所得は約228万円、年収600万円の方は約285万円程度となります。

累進課税制度を理解する

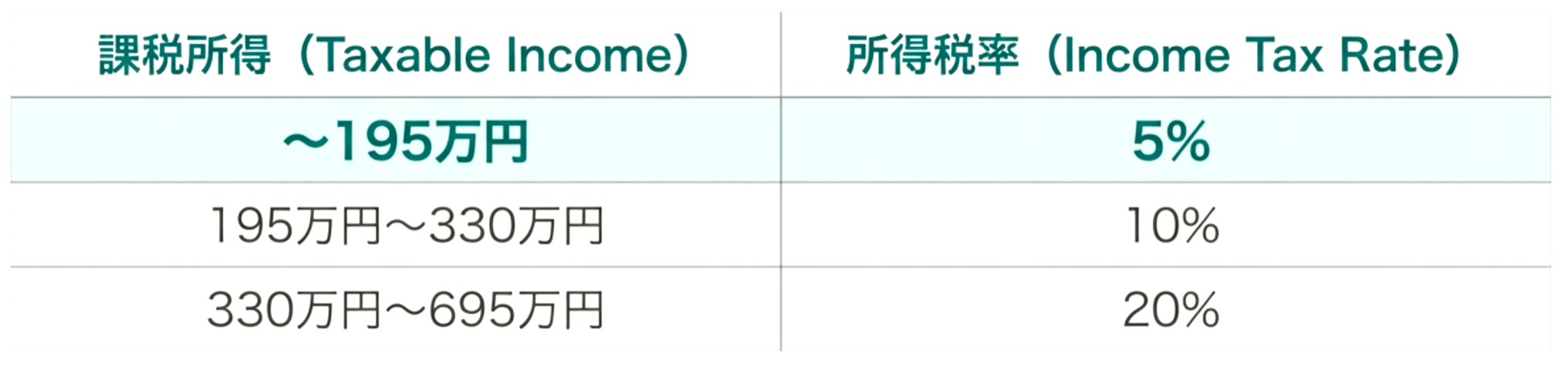

日本の所得税は累進課税制度を採用しています。累進課税とは、所得が高くなるほど税率も高くなる仕組みのことを指します。現在の日本の所得税率は、課税所得に応じて5%、10%、20%、23%、33%、40%、45%の7段階に分かれています。課税所得が195万円以下であれば税率は5%ですが、195万円を超えて330万円までの部分には10%、330万円を超えて695万円までの部分には20%というように、段階的に税率が上がっていきます。一方、住民税は一律10%ですので、所得税と合わせた実質的な税率は、所得税率に10%を加えたものとなります。

ここで繰り返しますが重要なポイントは、税率は「年収」ではなく「課税所得」に対して適用されるということです。多くのウェブサイトで見られる説明では、この点があいまいになっているため、誤解を招きやすくなっています。

年収別の実際の医療費控除による節税額

それでは、実際に矯正治療費100万円を支払った場合、年収によって節税額がどのように変わるのか計算していきましょう。

<100万円の矯正治療費を支払った場合の節税額の目安>

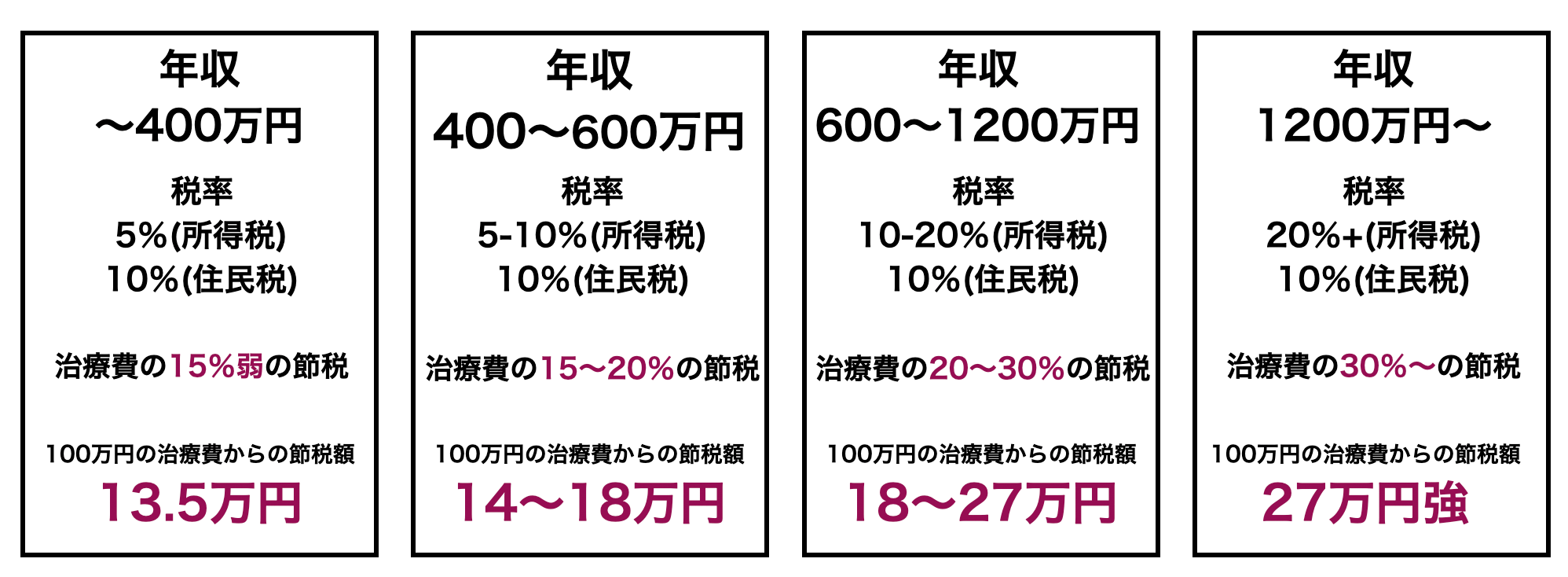

年収400万円未満の方の場合

400万円未満の方の課税所得は195万円以下となることが多く、所得税率は5%です。医療費控除90万円に対して、所得税5%と住民税10%を合わせた15%が適用されるため、節税額は約13.5万円となります。思っていたより、節税効果は少なく感じるのではないでしょうか。この中には日本の勤労者の半分以上が含まれ、多くはここに分類されます。

年収400万円から600万円程度の方の場合

この年収帯では、累進課税の影響で節税額が徐々に増えていきます。たとえば年収500万円の方の課税所得は約228万円です。医療費控除を適用する前の課税所得が195万円を超えているため、一部に所得税率10%が適用されます。

しかし、医療費控除は課税所得の「上から」削られていくため、控除額90万円のうち、一部は10%、残りは5%で計算されることになります。その結果、節税額は13.5万円から18万円の間で変動します。ここら辺の患者さんは、年収と課税所得を勘違いしてしまうと還付額にショックを受けます。

年収600万円以上の方の場合

年収600万円の方の課税所得は約285万円となります。この場合、医療費控除90万円の全額に対して所得税率10%が適用されるようになり、住民税と合わせて節税額は18万円となります。それでも節税額は治療費の20%に到達しません。

年収1200万円以上の方の場合

さらに高所得の方の場合、節税効果はより大きくなります。年収1200万円の方の課税所得は約785万円となり、所得税率20%が適用されます。この場合の節税額は約27万円となります。ここでようやく、広告で出るような節税額に到達します。

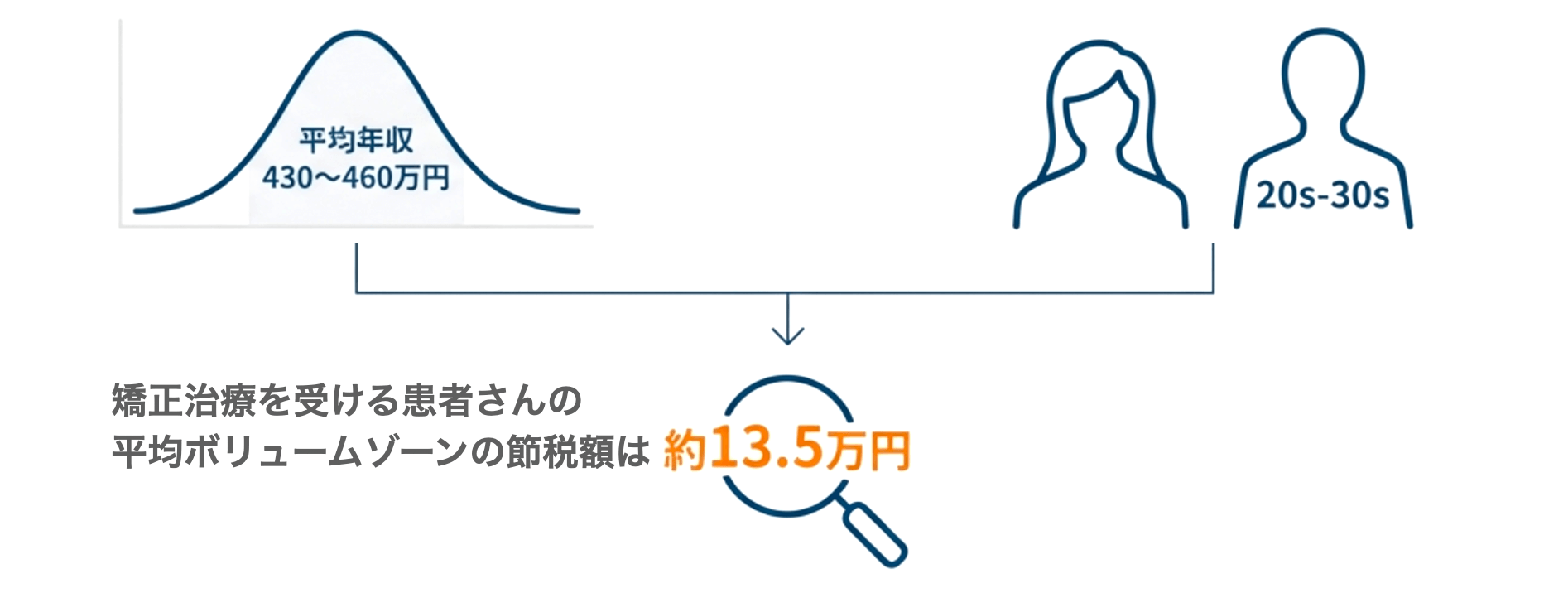

日本人の年収実態を考える

ここで、日本の年収実態について考えてみましょう。日本人の平均年収は430万円~460万円程度また、男性の平均年収は約550万円、女性の平均年収は300万円台です。

矯正治療を受ける患者層を考えると、女性の割合が高く、また20代から30代の若年層も多いという特徴があります。これらの層の多くは年収400万円未満であり、医療費控除による節税額は13.5万円程度にとどまることになります。つまり、矯正治療を実際に受ける患者さんの多くにとって、医療費控除による節税額は13.5万円というのが現実的な数字なのです。

業界の広告表現の問題点

ところが、多くの矯正歯科医院のウェブサイトでは「治療費の20~30%が医療費控除で戻ってきます」という表現が使われています。実際に、治療費100万円に対して「27万円の節税効果」と明記しているサイトも複数見られます。確かに、医療費控除90万円に対して所得税率20%と住民税10%を合わせた30%を適用すれば、27万円の節税となります。しかし、この「20~30%の還元」を実現するためには、相当な高所得が必要となります。

所得税率20%が全額適用されるためには、医療費控除を適用した後でも課税所得が695万円を超えている必要があります。これを年収に換算すると、約1200万円以上の年収が必要となります。国税庁の統計によれば、年収1200万円以上の給与所得者は全体の上位10%程度に過ぎません。つまり、「20~30%の節税効果」という表現は、ごく一部の高所得者にしか当てはまらない数字なのです。

にもかかわらず、多くのサイトでこの数字が特に条件を明記せずに表示されていることは、患者さんに誤解を与える可能性があります。年収400万円の患者さんがウェブサイトで「治療費の20~30%が戻ってくる」と見て期待していたのに、実際には15%(13.5万円)しか戻らないとなれば、その期待と現実のギャップは決して小さくありません。

医療費控除の注意点

医療費控除を申請する際、以下のような事例には節税額が増減するため注意が必要です。

分割払いと医療費控除の関係

医療費控除には10万円の足切りがあるため、2年間で分割すると10万円×2回=20万円が控除対象から外れてしまい、節税効果が減少します。よって、一般的には一括で支払う方が節税は多く受けられるます。

ですが、中所得層(年収550~730万円)の場合のみ一括と分割払いによる節税額が逆転することがあります。これは一括で医療費控除を適用すると課税所得が195万円近くまで下がり、税率が10%から5%に落ちてしまう可能性があるからです。

この場合、分割払いにすることで税率10%を維持できれば、10万円の足切り2回のデメリットを相殺できることがあります。ただし、実際の損得は個々の課税所得額によって異なるため、一概には言えません。要は中所得層の患者さんの場合は、医療費控除を考え矯正治療費を一括で払わなくても良いということです。

住宅ローン控除との併用について

住宅ローン控除と医療費控除は性質が異なります。医療費控除は「所得控除」で課税所得から控除されるのに対し、住宅ローン控除は「税額控除」で計算された所得税額から直接控除されます。このため、住宅ローン控除で所得税が全額還付される場合、医療費控除を適用しても所得税の還付額は増えません。例えば、所得税が15万円で住宅ローン控除も15万円の場合、所得税は0円になります。この状態で医療費控除を適用しても、所得税に関しては追加の効果がないのです。

しかし、あきらめる必要はありません。医療費控除は翌年の住民税を軽減する効果があります。住宅ローン控除で所得税が0円になっても、医療費控除による住民税の軽減効果(医療費控除額の約10%)は有効です。治療費100万円の場合、翌年の住民税が約9万円軽減される可能性があります。

重要なのは、住民税の軽減を受けるためには医療費控除を確定申告で申請する必要があるという点です。住宅ローン控除があるからといって医療費控除の申請を諦めてしまうと、この大きなメリットを逃してしまいます。

セルフメディケーション税制との選択

セルフメディケーション税制は、医療費控除の特例として平成29年から導入された制度です。年間12,000円を超える対象医薬品(スイッチOTC医薬品)を購入した場合、超過分(上限88,000円)を所得控除できます。ここで重要な注意点があります。セルフメディケーション税制と通常の医療費控除は、どちらか一方しか選択できません。併用はできないのです。

治療費100万円の矯正治療を受ける場合、医療費控除額は90万円です。一方、セルフメディケーション税制の控除上限は88,000円ですので、明らかに通常の医療費控除の方が有利です。矯正治療のような高額医療費がある年は、通常の医療費控除を選択してください。

逆に、年間医療費が10万円以下だが対象のOTC医薬品を年間12,000円以上購入している場合は、セルフメディケーション税制が有利になります。矯正治療を複数年で行う場合は、治療費を支払った年は医療費控除を、治療費を支払わなかった年はセルフメディケーション税制を選択するといった使い分けが可能です。

年収が低い方への特例措置

医療費控除には、低所得の方への配慮があります。通常は10万円を超えた医療費が控除対象となりますが、総所得金額等が200万円未満の場合は、その5%を超えた金額が控除対象となります。この総所得金額等とは、給与所得者の場合、年収から給与所得控除を引いた給与所得のことを指します。基礎控除や社会保険料控除を引く前の金額ですので、課税所得とは異なります。

具体的には、年収約297万円未満の方がこの特例の対象となります。新卒の方や、ボーナスのない企業で働く若い方などは、この年収帯に該当することが多いでしょう。年収250万円の方で考えると、通常であれば10万円を超えなければ控除を受けられませんが、この方の場合は8.35万円を超えれば控除対象になります。つまり、足切り額が1.65万円少なくなるのです。

差額は約2500円程度と大きくはありませんが、年収が低い方にとっては少しでも負担が軽くなる仕組みとなっています。また、矯正治療のような高額医療でなくても、年間医療費が8.35万円を超えれば控除を受けられるという点で、低所得層への配慮がなされています。

個人事業主の方への影響

医療費控除が大きな節税効果を発揮するのは、高所得の個人事業主の方々です。開業している経営者や士業などの専門職の方々にとっては、医療費控除の節税効果は27万円から40万円近くになることもあります。

そもそも個人事業主には給与所得控除が適用されないため、同じ収入レベルでもサラリーマンより課税所得が大きくなります。さらに、高所得の個人事業主の場合、社会保険料(国民年金+国民健康保険)がサラリーマンの社会保険料(厚生年金+健康保険)より低く抑えられる傾向があることも、課税所得を押し上げる要因となっています。

結果として、同じ収入レベルでも個人事業主の方が課税所得が高くなり、適用される所得税率も高くなります。医療費控除は「所得控除」という仕組みを採用しているため、税率が高いほど節税額も大きくなり、高所得の個人事業主ほど医療費控除の恩恵を受けやすくなるのです。

まとめ

矯正治療を受けられる患者さんに対して医療費控除について説明する際には、「治療費の20~30%が戻る」という画一的な表現ではなく、多くの方は13%前後の節税で」と説明するべきです。また、ウェブサイトでの情報提供においても、年収別の具体的な節税額の目安を示すことで、患者さんが現実的な判断材料を得られるようにすることが望ましいと思います。

特に重要なのは、「治療費の20~30%還元」というのは年収1200万円以上の方に該当する数字であり、一般的なサラリーマンや女性患者さんの多くには当てはまらないという事実を明確にすることです。

さらに、「年収」と「課税所得」の違いについても説明することで、患者さん自身が自分のケースを理解しやすくなります。年収だけでなく、給与所得控除や社会保険料控除、基礎控除が差し引かれた後の課税所得に対して税率が適用されることを知っていただくことが重要です。

【記事執筆者の略歴】

牧野 正志

徳島大学歯学部卒業 (2006)

東京歯科大学 歯科矯正学講座 研修課程修了 (2010)

まきの歯列矯正クリニック開設 (2012)

日本矯正歯科学会 認定医・臨床医